政策效果仅维持一个月,10月销售环比下滑近三成

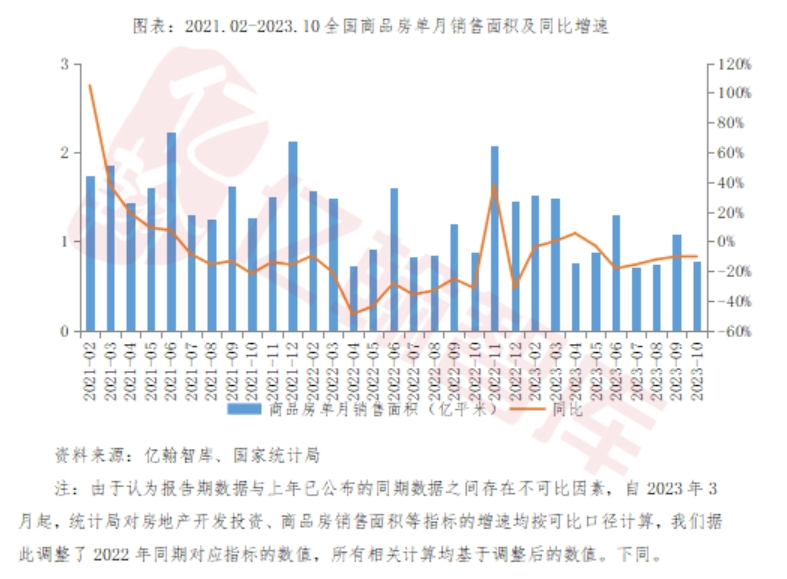

10月,商品房销售明显回落,政策效果最终仅持续一个月。

具体而言,10月商品房销售面积、商品房销售额分别为0.8亿平米和0.8万亿元,环比分别下降28.4%和25.9%,其中商品房销售面积的环比的下降幅度超过2022年10月的水平,同比分别下降11.0%和8.1%,从销售绝对值水平来看,10月销售仅比7月、8月高5%-10%的水平。

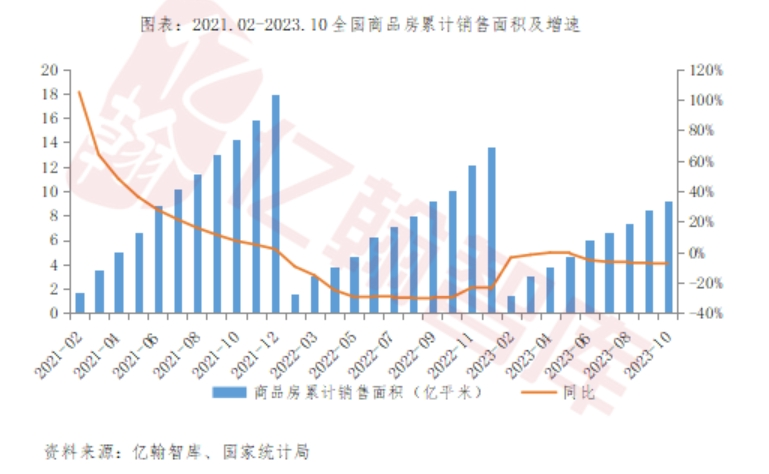

因此,累计销售继续下挫,1-10月,商品房销售面积、商品房销售额分别为9.3亿平米和9.7万亿元,同比分别下降7.8%和4.9%,降幅较1-9月均扩大0.3个百分点。

总的来看,第二轮政策宽松带来的销售改善远不如一季度的市场表现。我们始终认为,只要行业销售未企稳,行业的恶性循环就不会被打破。值得注意的是,行业销售的持续下滑已经开始动摇市场对于头部稳健企业的信心,万科事件最终以深圳国资委和深圳地铁的明确表态收尾,基本稳定了投资者的信心,但是解决问题的根本还是在于企业销售的企稳。对于后续政策的展望,关注12月经济工作会议对于房地产行业是否有更进一步的提法,以判断年底前是否有更进一步的政策宽松。

10月,企业竣工面积继续维持增长,但开发投资整体保持收缩。具体而言,10月新开工面积、施工面积和竣工面积分别为0.7亿平米、0.7亿平米和0.6亿平米,同比分别下降21.1%、25.5%和上升13.3%,降幅分别扩大6.5个百分点、18.4个百分点,以及缩小12.0个百分点。10月单月开发投资额下降11.3%,降幅与1-9月持平。

累计来看,开发投资降幅继续扩大。1-10月,新开工面积下降23.2%,降幅较1-9月略缩0.2个百分点,施工面积下降7.3%,较1-9月扩大0.2个百分点,竣工面积上升19.0%,较1-9月缩小0.8个百分点。1-10月,累计开发投资额为9.6万亿元,同比下降9.3%,降幅扩大0.2个百分点。

值得注意的是,由于房地产开发投资拖累逐渐加深,1-10月固定资产投资的增速跌下3%。1-10月,全国固定资产投资(不含农户)同比增长2.9%,较1-9月下滑0.2个百分点,分领域看,基础设施投资同比增长5.9%,较1-9月下滑0.3个百分点,制造业投资增长6.2%,与1-9月持平。

展望2024年,房地产开发投资对固定资产投资的拖累还将继续,程度可能加深。2023年的开发投资还有竣工正增支撑,但按照3年左右的结转周期,2024年竣工增速将开启下行,若新开工没有明显好转,开发投资将面临更大的压力。

1-10月,随着销售端资金继续萎缩,到位资金累计降幅进一步扩大至13.8%。具体而言,1-10月,定金及预收款、个人按揭贷款分别下降10.4%和7.6%,降幅较1-9月分别扩大0.8和0.7个百分点;其他渠道则变化不大,其中自筹资金下降21.4%,降幅缩小0.4个百分点,国内贷款下降11.0%,降幅缩小0.1个百分点。

2023年1-10月,房地产开发企业到位资金具体情况如下:

-

国内贷款13117亿元,同比为-11.0%; -

利用外资37亿元,同比为-40.3%; -

自筹资金34781亿元,同比为-21.4%; -

定金及预收款36596亿元,同比为-10.4%; -

个人按揭贷款18506亿元,同比为-7.6%。