第二波脉冲式行情再现?(2023年1-8月)

1. 8月销售持续低迷,831新政终于给予一丝生机

7月,商品房销售超季节性下跌,而8月销售较7月并未有太大改善,销售持续低迷。

具体而言,8月商品房销售面积和销售额分别为0.7亿平米和0.8万亿元,较7月环比仅增长4.8%,绝对值水平仍处于2016年以来的底部,略高于2023年7月和2022年4月。因此累计销售降幅继续扩大,1-8月,商品房销售面积和销售额分别为7.4亿平米和7.8万亿元,同比分别下降7.1%和3.2%,降幅较1-7月分别扩大0.6和1.7个百分点。

二季度以来市场持续下行,亟需政策外力干预,8月末中央层面“认房不认贷”、首付比例下限调整、二套房利率下调以及存量房贷利率调整等政策接连出台,第二轮政策宽松正式启动。中央层面出台文件后,一二线城市响应积极,四大一线城市均执行“认房不认贷”,广州还降低二套房首付比例下限至40%,降低首套房贷款利率下限和二套房贷款利率下限分别至LPR-10BP和LPR+30BP,北京二手房指导价部分松动,二线城市在执行“认房不认贷”、首付比例调整政策的同时,还在积极调整限购、限售政策,大连、兰州、青岛、济南、福州、郑州等宣布取消限购和限售,南京也取消了限购,苏州取消了对120平米及以上住房的限购。

此番政策力度不可谓不大,虽不能称为“及时雨”,但也确实是“救命稻草”,各方都十分关注市场的反应。从9月前两周的市场反应来看,一线城市的反应比较明显,来访和认购量增加明显,二线城市虽然也有所反应,但是热度和持续情况不如一线城市。整体而言,8月底集中释放的大力度政策给予了市场一丝久违的生机,但是生机能持续多久并不明朗。展望9月和10月,政策推动积压需求释放,结合企业的推货和营销潮,预计市场成交大概率脉冲式改善,而若政策能够根据市场反应持续释放,那么年底市场企稳或许可以期待。

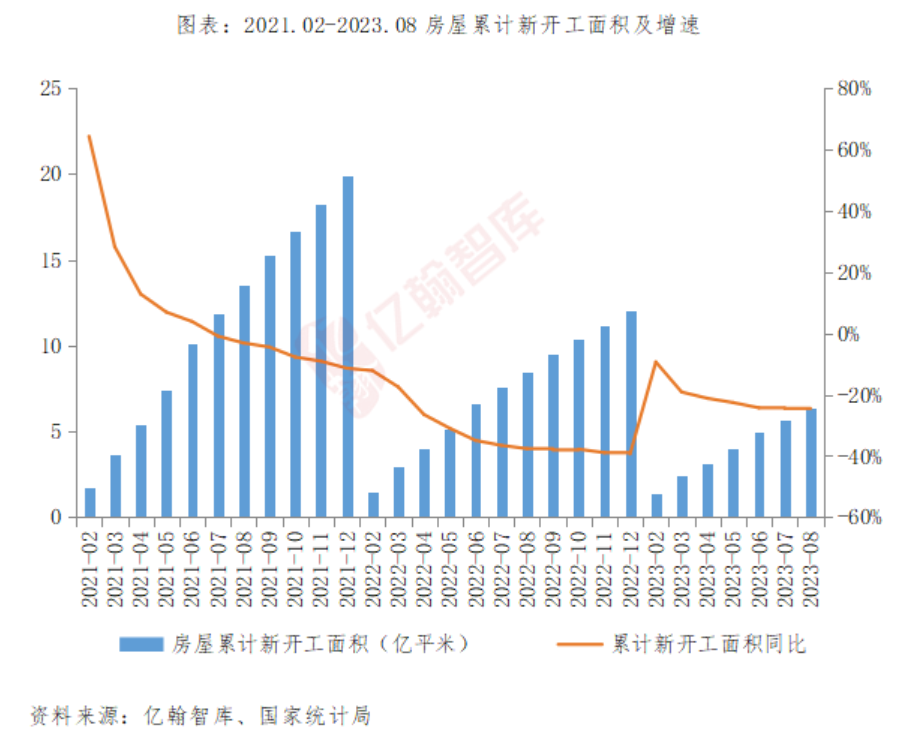

2. 开发投资颓势依旧,累计开发投资额降幅扩大至8.8%

8月,单月开发投资活动的同比降幅有所收窄,但依旧在高位。具体而言,8月新开工面积为0.7亿平米,同比下降23.6%,降幅较7月缩小2.3个百分点,施工面积为0.7亿平米,同比下降32.8%,降幅较7月扩大9.9个百分点,竣工面积为0.5亿平米,同比上升10.6%,单月房地产开发投资额为0.9万亿元,同比下降11.0%,降幅较7月收窄1.2个百分点。

累计来看,除竣工外,开发投资的颓势依旧。1-8月,新开工面积同比下降24.4%,与7月基本相当,施工面积同比下降7.1%,较1-7月扩大0.3个百分点,竣工面积同比上升19.2%,最终房地产开发投资额为7.7万亿元,同比下降8.8%,较1-7月扩大0.3个百分点。因此继续拖累固定资产投资下行,1-8月,全国固定资产投资(不含农户)327042亿元,同比增长3.2%,增幅较1-7月下降0.2个百分点,增幅继续回落,三大领域中,基础设施投资同比增长6.4%,制造业投资增长5.9%,而房地产开发投资降幅继续扩大至8.8%。

开发投资的改善依赖于企业信心的坚实回暖,正如2023年以来我们所看到的,尽管销售一季度有所复苏,但是投资的收缩一如既往,因此831新政后我们预计开发投资的下降可能仍会继续。

3. 销售端资金下滑,到位资金降幅继续扩大

8月,随着销售端资金的继续下滑,到位资金状况继续恶化。

1-8月,房地产开发企业到位资金为8.7万亿元,同比下降12.9%,降幅较1-7月扩大1.7个百分点,其中,主要来源定金及预收款和个人按揭贷款同比分别下降7.3%和4.3%,降幅较1-7月扩大3.5和3.3个百分点,自筹资金同比下降22.9%,降幅与1-7月基本相当,国内贷款同比下降12.8%,降幅较1-7月扩大1.3个百分点。

2023年1-8月,房地产开发企业到位资金具体情况如下:

-

国内贷款10671亿元,同比为-12.8%; -

利用外资35亿元,同比为-41.6%; -

自筹资金27195亿元,同比为-22.9%; -

定金及预收款30185亿元,同比为-7.3%; -

个人按揭贷款15453亿元,同比为-4.3%。

4. M2同比增长10.6%,M2-M1剪刀差维持8.4个百分点